利率上升、供应链限制以及俄罗斯入侵乌克兰都是目前困扰宏观经济环境的问题。Canaccord首席市场策略师托尼•德怀尔(Tony Dwyer)表示,这三者的问题在于,对于每一个问题,都“没有简单的退出策略”。

因此,预计困难的情况将持续下去。然而,从好的方面来看,虽然这些问题让股市的大多数角落陷入了混乱,但投资者现在看到的股票很容易用“超卖”这个词来形容。

Dwyer评论道:"我们的策略仍是一样的——我们的战术指标已经足够超卖/看跌,暗示夏季将出现反弹,应该会抵消从现在开始的损失。"

在这种背景下,一些华尔街分析师指出,有三支“超卖”股票应该会突破并推高。我们使用TipRanks数据库来了解为什么他们准备好了反弹。让我们仔细看看。

Aptiva (APTV)

我们将从Aptiv开始,这是一家遍布全球的汽车技术公司。Aptiv为汽车行业提供产品、系统和软件,包括使用该公司产品的汽车制造商,使汽车更安全,提高效率和提高互联性。在拆分动力系统部门并更名为Aptiv之前,这家科技公司被称为德尔福。该公司规模庞大,拥有15.5万名员工和14个技术中心,此外还在45个国家设有客户支持中心和生产基地。

汽车行业最近的困境已经得到了充分的证明,供应链瓶颈和芯片短缺影响了生产。尽管存在这些问题,Aptiv还是成功地在第22季度发布了一份强劲的报告。

这家公司的营业额和利润都超过了预期。营收同比增长4%,至41.8亿美元,超过了40.6亿美元的普遍预期。非公认会计准则每股收益为0.63美元,也高于分析师预期的0.61美元。

2022年的前景也很乐观;Aptiv预计营收在177.5亿美元至181.5亿美元之间。市场一致认为是177.9亿美元。

然而,该股未能抵御熊市趋势,今年迄今已下跌43%。该公司在该行业的地位和低迷的股票水平吸引了五星级Raymond James分析师Brian Gesuale。

“APTV在电气化和主动安全、奖励动力和主动成本控制方面的领导地位构成了我们对2022年的展望基础,并使2023年成为一个非常令人兴奋的一年,因为逆风继续增长。减弱。我们仍然相信,APTV是最有可能从汽车生产反弹中获益的公司之一,因为它专注于电气化主题的强大产品组合。Gesuale表示:“考虑到近期对汽车生产的影响,以及对Wind River收购交易的评价褒奖不一,我们的看法(APTV)似乎达到了超卖的地步。”

基于以上所有因素,Gesuale对Aptiv股票的评价是买入,并设定了158美元的目标价。这位分析师显然认为,未来12个月该股可能会上涨66%。(点击此处查看Gesuale的业绩记录)

大街上的大多数人都同意这一点。剔除了“卖出1”和“持有2”的评级,有15个买入,分析师一致认为该股是强劲的买入。鉴于平均目标价为149.94美元,预计12个月将上涨约58%。(详见TipRanks上的Aptiv股票预测)

贪婪的技术(贪婪的)

我们的名字将停留在技术模式,但过渡到一个在完全不同的领域运营的公司。Avid是媒体和娱乐行业的主要参与者,为其提供广泛的工具和工作流程解决方案,包括硬件和软件。这些优质产品被用于制作从获奖故事片和大片到电视节目和地球上一些最成功的音乐,这些产品是剪辑套件和音乐工作室的主要产品。Avid的产品组合包括Pro Tools、Media Composer、Sibelius、Avid VENUE、Avid NEXIS、medicentral和FastServe。

在严酷的2022年股市中,AVID的股票表现相当不错,但在5月初公布第一季度收益后,该公司遭受重创。

营收较去年同期增长6.7%,至1.006亿美元。然而,这一数字接近预测的底部,为1亿- 1.06亿美元。它也低于华尔街预测的1.03亿美元。该公司称,其音频解决方案缺乏关键组件是收入低于预期的原因。Adj.每股收益0.33美元,也低于普遍预期的0.34美元。

供应链问题预计也会影响短期业绩。对于第二季度,Avid预测收入在9200万美元到1.04亿美元之间,低于普遍预期的9961万美元中间值。公司要求每股收益在0.19美元到0.32美元之间;该指数为0.28美元,高于预期的中间价。

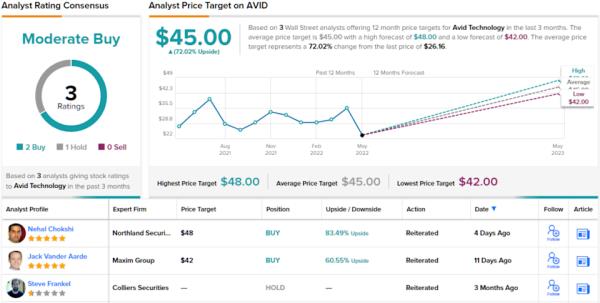

自财报发布以来,该公司股价仍下跌了约19%,Maxim分析师杰克•范德•阿尔德称该股的表现“明显超卖,而且毫无根据”。但这并不是Vander Aarde认为Avid的价值主张吸引人的唯一原因。

“狂热的转换不到~ 10%的现有企业客户订阅模式(在4 q20推出),这显然是一个重要的机会推动订阅增长只通过将现有的企业客户,以及进一步发展的机会,获得新的企业客户,“五星级分析师说。

Vander Aarde将AVID评级为买入,42美元的目标价为一年约61%的回报率留有空间。(点击此处查看Vander Aarde的业绩记录)

总体而言,根据最近的3次估值,包括2次买入和1次持有,市场普遍认为这只股票的评级为温和买入。他的中间价位目标是45美元,这意味着该公司股价较26.16美元的同比涨幅约为72%。(参见TipRanks上Avid的股票预测)

Coinbase Global (PIECE OF MONEY)

对于最新的“超卖”股票,我们将再次换挡,进入加密领域的新领域。Coinbase是领先的加密货币交易所,允许其用户(机构和零售)购买、持有和出售加密货币,如比特币、以太坊、莱特币等。该公司处于加密经济的最前沿,自2012年成立以来已经实现了显著增长,当时加密仍在很大程度上属于西方。Coinbase目前在100多个国家拥有约9800万名认证用户和1.3万家机构使用其服务。

去年5月,该公司高调上市,但事实证明这是一个不幸的时刻;成长型股票和加密货币在过去一年遭受了损失。Coinbase最新的季度报表也没有起到什么作用。

22年第一季度,净营收同比下降35.6%,至11.7亿美元,低于斯特里克特14.8亿美元的预期。Coinbase的用户数量和交易量也大幅下降,但利润大幅下降。每股收益降至- 1.98美元,与华尔街预期的0.91美元相差甚远。尽管该公司在很大程度上坚持其2022年全年的前景,但迄今为止,第二季度的交易量继续呈下降趋势。

至于苹果的股票,在所有这些因素的作用下,它现在的股价比去年11月的高点低了81%。不过,奥本海默(Oppenheimer)的欧文•刘(Owen Lau)认为,“长期采用理论”仍然成立,并考虑到股票处于“超卖区间”,因此给出了看涨的理由。

“尽管宏观经济挑战,包括通货膨胀和供应链约束,可能会在短期内对COIN造成压力,但从根本上说:1)加密货币的墨尔本房价采用继续;2) COIN拥有强大的资产负债表,能够抵御风暴;3) COIN继续多样化,使COIN成为一个有吸引力的长期投资。”“这种具有挑战性的环境对许多平台来说是一个真正的考验,因为他们拥有强大的资产负债表,而COIN品牌很可能成为整合者之一……其股票似乎超卖,在另一方面可能会变得更强。”

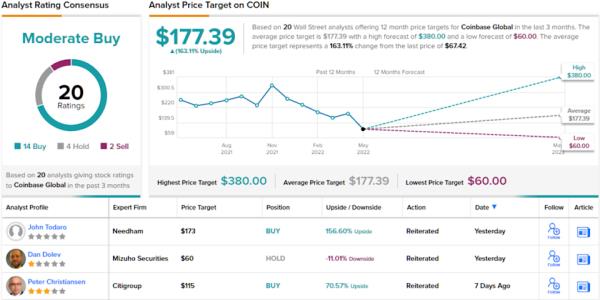

Lau指出,COIN的目标价为197美元,值得买入。这对投资者意味着什么?上涨192%。(浏览刘德华的业绩记录,请按此处)

Lau的目标在华尔街并不罕见;基于14个买入,4个持有,2个卖出,分析师一致将COIN评级为温和买入。该股的发行价为67.42美元,目标价为177.39美元,这表明该股有163%的上涨潜力。(参见TipRanks上的Coinbase股票预测)

想要在有吸引力的估值上找到好的股票交易点子,可以访问TipRanks的“最佳股票购买”,这是一个最近推出的工具,它汇集了TipRanks所有的股票信息。

声明:本文仅代表分析师观点。本内容仅用于信息用途。在进行任何投资之前,自己进行分析是非常重要的。